丰富的交易产品

AvaTrade 让交易更自信

作为成立十余年,并在全球拥有9重金融监管牌照的欧洲合规知誉经纪商,AvaTrade始终致力于为客户提供卓越的交易环境,和具有竞争力的点差,以及丰富且免费的教育资源,量身定制的交易解决方案。同时也为您提供专属一对一客户经理,以专业视角及时解答您的问题。通过AvaTrade强大的PC端和移动端的交易平台, 您可以尽情地享受我们为您提供的丰富的交易产品并体验高效的执行速度。

关于我们>>

第三方交易观点

AvaTrade爱华为您免费提供自动技术分析工具Trading Central

Trading Central为专业投资者提供及时更新的行情趋势,以及第三方分析师交易观点

以及第三方分析师交易观点

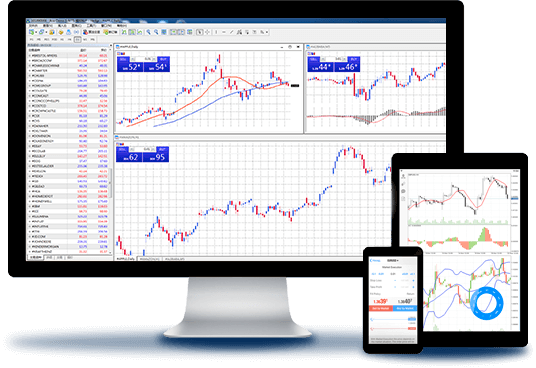

MetaTrader 4

全球广泛应用的交易工具、毫秒级高效执行速度、支持EA自动化交易、强大的图表分析功能、自定义添加多种指标、可设定止盈止损有效管理风险、一站式交易百余种产品、提供1万美金模拟账户充分练习、支持多种终端设备。

了解更多 >>

MetaTrader 5

MetaTrader 5满足了专业股票交易者在当今市场中的一切需求,该交易平台包括了600余只全球优质合约股票。支持0.01手,38种交易指标、支持北京时间显示,内置新闻及时了解行情资讯。

了解更多 >>

WebTrader

WebTrader是一个创新的在线交易平台,专门为新手交易者设计。无需下载或安装,您可以在任何链接到互联网的计算机访问WebTrader,随时随地进行交易。您还可以选择AvaProtect保障计划,尽享无忧在线交易。

了解更多 >>

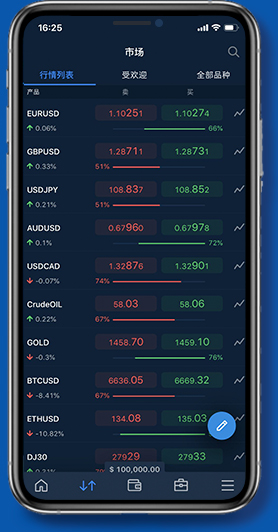

AvaTradeGO

AvaTradeGO——为您,有远见的交易者创建

AvaTradeGO是目前为止最专业、最具创新的掌上交易应用程序,专业的操作界面、直观易用的管理工具、清晰的图表、细节的缩放,还有许多实用、独特的功能,将带给您流畅的交易体验。

了解更多 >>MetaTrader 4

全球广泛应用的交易工具、毫秒级高效执行速度、支持EA自动化交易、强大的图表分析功能、自定义添加多种指标、可设定止盈止损有效管理风险、一站式交易百余种产品、提供1万美金模拟账户充分练习、支持多种终端设备。

了解更多 >>MetaTrader 5

MetaTrader 5满足了专业股票交易者在当今市场中的一切需求,该交易平台包括了600余只全球优质合约股票。支持0.01手,38种交易指标、支持北京时间显示,内置新闻及时了解行情资讯。

了解更多 >>WebTrader

WebTrader是一个创新的在线交易平台,专门为新手交易者设计。无需下载或安装,您可以在任何链接到互联网的计算机访问WebTrader,随时随地进行交易。您还可以选择AvaProtect保障计划,尽享无忧在线交易。

了解更多 >>AvaTradeGO

AvaTradeGO——为您,有远见的交易者创建

AvaTradeGO是目前为止最专业、最具创新的掌上交易应用程序,专业的操作界面、直观易用的管理工具、清晰的图表、细节的缩放,还有许多实用、独特的功能,将带给您流畅的交易体验。

市场资讯

AvaTrade再获国际奖项——“最佳移动交易平台”

2022-06-30

2022,荣誉满载!继2022年最佳固定点差奖之后,AvaTrade爱华又斩获由InvestinGoal颁发的“最佳移动交易平台”奖...

该网站使用cookie。Cookies 政策